1.需求最大的用户

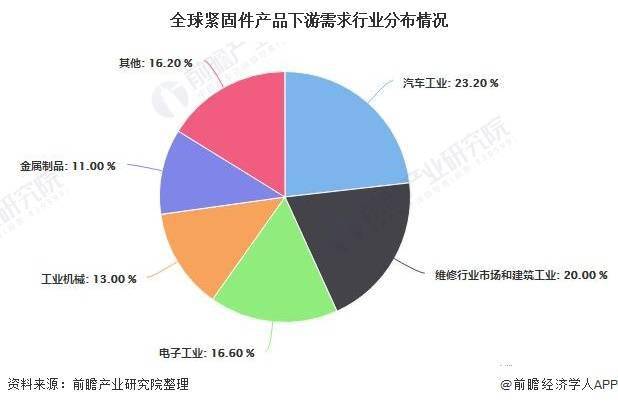

从紧固件产品的下游需求行业来看,世界上的紧固件主要用于汽车行业、电子行业和建筑维修行业。其中,汽车行业是最大的用户,需求约占紧固件总销量的23.2%;其次是维修行业市场和建筑行业,约占紧固件总销量的20%;第三是电子行业,约占紧固件总销量的16.6%。

2.中国汽车产销规模相对稳定,紧固件市场空间大

从2015-2019年中国汽车产销走势来看,都呈现出先升后降的趋势,整体产销规模相差不大。2019年,中国汽车产销分别达到2572.1万辆和2576.9万辆,同比分别下降7.5%和8.2%。每个月都有持续的负增长,上半年下降更明显,下半年逐渐好转。其中12月份销售额小幅下降0.1%,与同期基本持平。

截至2020年,中国汽车产销总量分别为2522.5万辆和2531.1万辆,同比分别下降2.0%和1.9%,降幅分别比上年缩小5.5个和6.3个百分点。年产销量连续12年居世界第一。总体来看,汽车产销规模相对稳定。

在汽车工业市场上,汽车专用紧固件几乎可以应用于每个子系统,如发动机、车轮悬架系统、底盘系统、气囊、自动防抱死制动系统等。

汽车工业的巨大市场为汽车紧固件产品提供了广阔的发展空间。汽车上使用的紧固件占零件总数的40%。例如,轻型车辆或轿车使用的紧固件平均数量约为580、50公斤和5000件;另一方面,中型卡车或重型卡车平均使用90千克和5710个紧固件。如果按每辆车75kg计算,2019年汽车紧固件的市场规模将接近200万吨。

此外,在中国汽车工业快速发展的环境下,随着市场竞争的日益激烈,以及汽车对紧固件产品质量要求的不断提高,如轻量化、环保化和长寿命化,汽车紧固件企业的设备将不断更新和改造。可见汽车紧固件市场空间巨大。

3.我国汽车紧固件专业企业发展迅速

我国汽车紧固件企业的类型大致可以分为两种:一种是大型紧固件企业,有专门的部门负责制造;二是企业专业生产汽车非标紧固件产品。随着总需求的巨大增长,专业企业在中国发展迅速。由于这些产品的高附加值,它们已经成为最具竞争力的领域。

据统计,全国有100多家汽车紧固件企业列入统计范畴,其中合作合资企业20多家,员工总数约6万人,资产约100亿元。其中,除了40多家企业通过了汽车零部件供应商质量管理体系认证,获得了少数国外品牌汽车紧固件的制造和生产外,大多数企业仍然无法进入大型汽车紧固件的生产领域,有的只能依靠贴牌生产。

国内汽车紧固件生产厂家主要有东风汽车紧固件有限公司、金艺实业有限公司、福奥紧固件分公司、陕西方圆汽车有限公司、上海特强汽车紧固件有限公司、温州明泰标准件有限公司、浙江昌华汽车配件有限公司、上海上标汽车紧固件有限公司、浙江李强螺栓有限公司、奥达科金属制品(上海)有限公司、瑞安标准件厂、瑞强标准件有限公司、春雨

4.中国的汽车紧固件产品要求更高

在很大程度上,中国汽车紧固件竞争力的提升是

本行业的更多研究分析见前瞻产业研究院《中国紧固件行业产销需求预测与转型升级分析报告》,前瞻产业研究院提供产业大数据、产业规划、产业申报、工业园区规划、产业投资、IPO募资可行性研究等解决方案。